[汽修证 新闻] 日前财政部发布《关于节约能源 使用新能源车船车船税优惠政策的通知》,对于节约能源车船,减半征收车船税;对使用新能源车船,免征车船税。

♦ 车船税优惠的适用范围

车船税优惠政策除了大家熟悉的新能源车,还有节约能源车(乘用车和商用车):

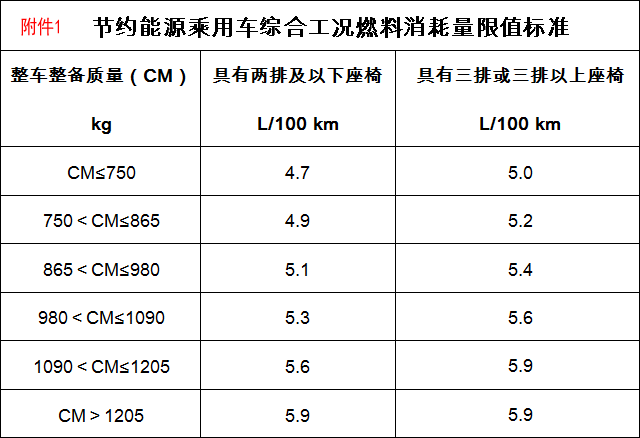

节约能源乘用车

1.获得许可在中国境内销售的排量为1.6升以下(含1.6升)的燃用汽油、柴油的乘用车(含非插电式混合动力乘用车和双燃料乘用车);

2. 综合工况燃料消耗量应符合标准,具体标准见下表;

3. 污染物排放符合《轻型汽车污染物排放限值及测量方法(中国第五阶段,简称国V)》(GB18352.5-2013)标准中I型试验的限值标准。

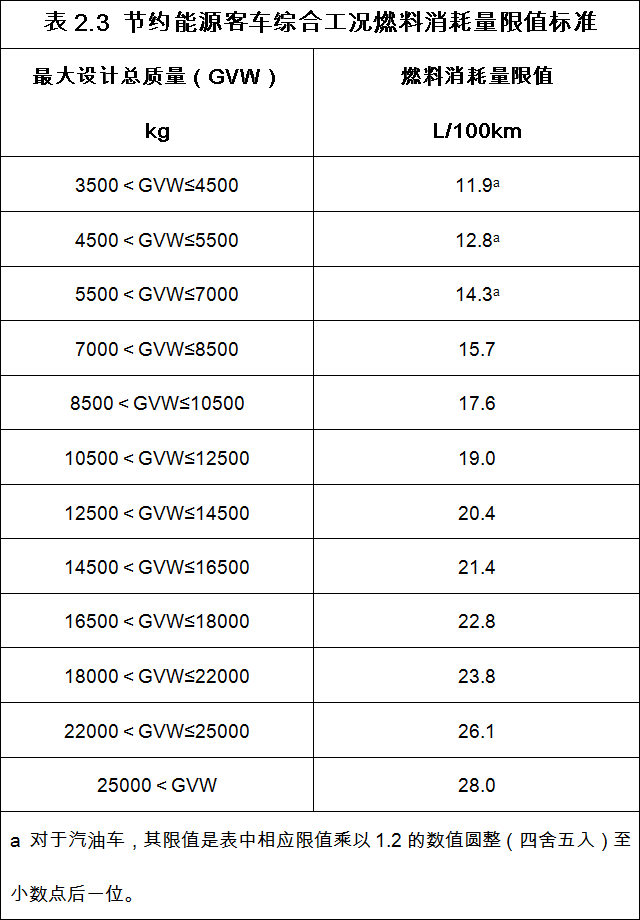

节约能源商用车

1. 获得许可在中国境内销售的燃用天然气、汽油、柴油的重型商用车(含非插电式混合动力和双燃料重型商用车);

2. 燃用汽油、柴油的重型商用车综合工况燃料消耗量应符合标准,具体标准见下表;

3. 污染物排放符合《车用压燃式、气体燃料点燃式发动机与汽车排气污染物排放限值及测量方法(中国III,IV,V阶段)》(GB17691-2005)标准中第V阶段的标准。

新能源车主要包括:

纯电动商用车、插电式(含增程式)混合动力汽车、燃料电池商用车。纯电动乘用车和燃料电池乘用车不属于车船税征税范围,对其不征车船税。免征车船税的使用新能源汽车(不含纯电动乘用车和燃料电池乘用车)应该满足下列标准:

1. 获得许可在中国境内销售的纯电动商用车、插电式(含增程式)混合动力汽车、燃料电池商用车;

2. 纯电动续驶里程符合附件3标准;

3. 使用除铅酸电池以外的动力电池;

4. 插电式混合动力乘用车综合燃料消耗量(不计电能消耗)与现行的常规燃料消耗量国家标准中对应目标值相比小于60%;插电式混合动力商用车(含轻型、重型商用车)燃料消耗量(不含电能转化的燃料消耗量)与现行的常规燃料消耗量国家标准中对应限值相比小于60%;

5. 通过新能源汽车专项检测,符合新能源汽车标准,具体标准见《新能源汽车纯电动续驶里程及专项检验标准》。

♦ 车船税优惠力度

依据不同的车型,车船税优惠力度有所不同:新能源车免征车船税;节约能源车减半征收车船税。另外对于一些地方(如北京)限行,车船税也会按照全年限制行驶天数(北京为2个月)给予一定比例减免。

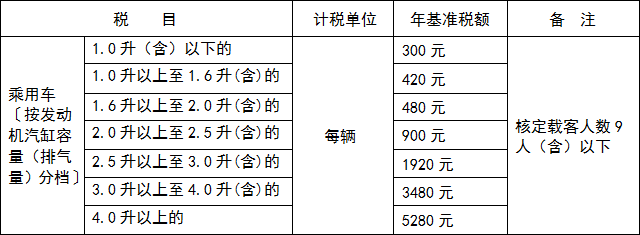

♦ 车船税征收标准

乘用车车船税征收标准为发动机排量,按照对于没有任何折扣的车船税,从最低300元(1.0L及1.0L以下)到最高5280元(4.0L以上),核定载客人数限制为9人(小型客车载客标准)。